2ª Fase da Reforma Tributária e seus impactos nas corporações

O governo federal entregou, na última sexta-feira (25/06), ao Congresso uma nova etapa da Reforma Tributária. O texto da segunda fase abordará os seguintes temas para as pessoas jurídicas (PJ):

- redução da alíquota do imposto de renda pessoa jurídica (IRPJ) de 25% para 22,5% em 2022 e de 20% a partir de 2023;

- o fim do benefício fiscal gerado pelo pagamento de juros sobre o capital próprio (JCP); e

- criação de um novo imposto de 20% sobre os dividendos.

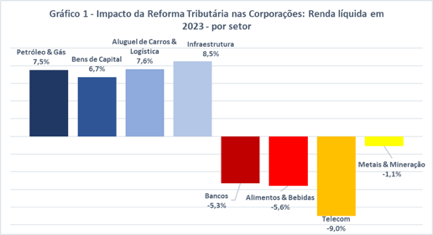

Os analistas do BTG realizaram um exercício com 150 empresas brasileiras sob cobertura do Banco. Assumiram que as empresas não mudarão seus pagamentos de dividendos atuais e que a proposta enviada ao Congresso não sofra modificações (normalmente o texto é modificado pelo Legislativo). O gráfico a seguir mostra os setores mais afetados.

As empresas que pagam muito JCP irão sofrer mais, com uma perda de lucro de cerca de 5% a 9%. São empresas dos setores de Alimentação & Bebida, Telecomunicação, Bancos e Mineração & Siderurgia.

Por sua vez, as empresas dos setores de Infraestrutura, Aluguel de Automóveis, Bens de Capital, Petróleo & Gás e Agronegócio tendem a aumentar seus rendimentos entre 6% a 8% em 2023. São empresas que não pagam JCP e se beneficiarão da redução da alíquota do IRPJ.

Contudo, todas as empresas serão afetadas pela criação do novo imposto de 20% dobre os dividendos. Atualmente, a Receita Federal não tributa distribuição de lucros. Com esse novo imposto, as empresas de grande porte terão maior incentivo fiscal para reinvestir e ampliar seu apetite por aquisições de novos negócios. É uma forma de ampliar a poupança doméstica da economia e expandir a formação de capital, ou seja, o crescimento econômico.

Ampliar a tributação sobre o lucro distribuído é uma forma de equilibrar o sistema tributário entre a renda do trabalho com a do acionista. Contudo, a grande desigualdade social gerada pela tributação regressiva no Brasil encontra-se sobre os impostos indiretos. Ou seja, enquanto não avançarmos em uma redução expressiva dos tributos sobre bens e serviços, nosso sistema tributário continuará infringido o Princípio da Equidade das finanças públicas.