Perspectivas de inflação para 2022 e 2023

Com o avanço do conflito e das sanções para a economia da Rússia, os preços internacionais do petróleo disparam, trazendo mais dificuldades para o combate à inflação. Três índices de preços vieram com leituras acima do consenso de mercado. Por exemplo, o IGP-M de março subiu 1,74%, sendo que a expectativa de mercado estava em 1,47%. Em 12 meses, o índice acumula alta de 14,77%. O IPCA-15 de março também veio pressionado, com uma alta de 0,95%, acima da perspectiva do mercado. Para o índice fechado do mês, a alta deve ser superior a 1,10%, com impacto maior de combustíveis. O Índice de Preços ao Consumidor (IPC) de São Paulo acelerou a alta a 1,28% em março contra 0,90% no mês anterior. Alimentação (2,43%), transportes (1,68%) e habitação (0,81%) lideraram.

O presidente do Banco Central do Brasil, Roberto Campos Neto (RCN), afirmou que o adequado é a Selic subir mais 100 bp na próxima reunião do Copom e assim permanecer em 12,75% ao ano. Contudo, em virtude do cenário mais volátil e de incertezas no ambiente internacional, movimentos adicionais poderão ser gerados em junho, principalmente se as expectativas de inflação para 2023 continuarem subindo acima da meta, lembrando que a inflação ficou acima do limite superior em 2021 e provavelmente ficará em 2022. Ou seja, o BCB vai ser implacável com a inflação de 2023. Contará também, no combate à inflação, com a recente valorização cambial e uma possível redução da bandeira tarifária para o setor de energia elétrica.

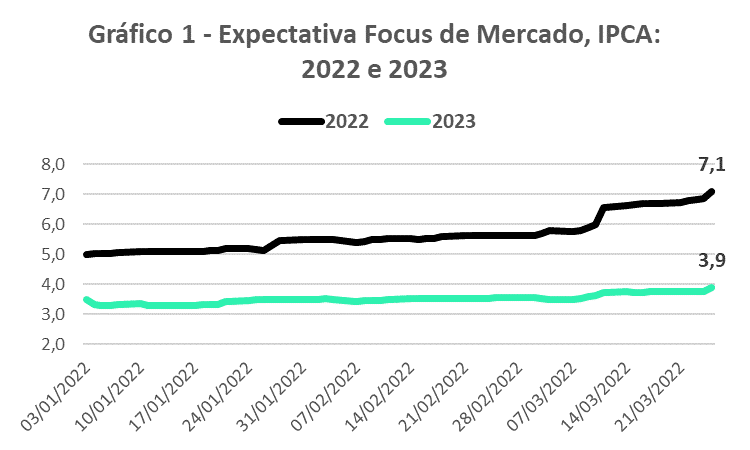

O Gráfico 1 descreve as expectativas de mercado extraídas do Relatório Focus. A inflação de 2022 está sistematicamente sendo revisada para cima. Iniciou o ano com uma taxa de cerca de 5,0% e, atualmente, está em 7,1%. Os modelos de inflação indicam que novos choques de preços de petróleo e commodities em geral poderão jogar o IPCA para próximo de 8%. Paralelamente, as expectativas de IPCA para dezembro de 2023 passaram de cerca de 3,3% para 3,9%, em um período curto.